トップページ > IPO 予測値の検証

|

機械学習によるIPO初値騰落率予測 - 予測力の検証

作成日:2013年1月3日(変更日:2013年2月24日)

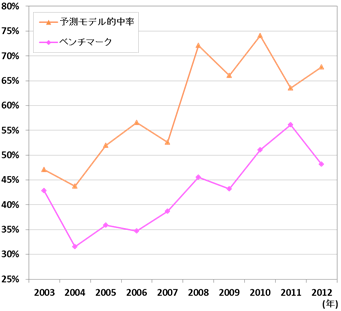

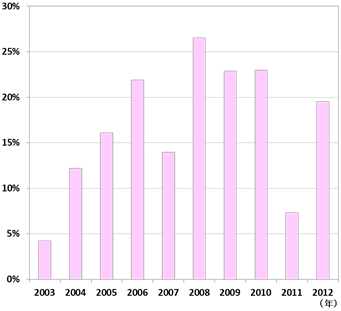

初値騰落率の予測においては、予測モデルが予測力を有するかが重要である。 過去の2003年から2012年の的中率の各年の平均値を検証した結果、全ての年において予測モデルの的中率がベンチマークを上回り、 また、ベンチマークに対して全期間の平均で15%を超える的中率の向上が見られた。 (図表1、図表2参照。具体的な数字はページ下部の図表5の(1)、(2)を参照) 以下では、予測モデルの的中率及びベンチマークの考え方を示した上で予測力の検証を行い、予測モデルが一定の予測力を有することを確認する。

予測力の検証方法 予測モデルの予測力の検証は、過去の2003年から2012年までの的中率の各年の平均値について、予測モデルを使用する場合と使用しない場合を比較することで行う。 まず、予測モデルを使用する場合の的中率を考える。 予測モデルでは、初値騰落率をA(+100%以上)、B(+30%以上+100%未満)、C(+30%未満)の3つの範囲に分けて、騰落率がそれぞれの範囲内の値となる確率を予測値として計算している。 この場合、ある年にN社の新規上場があったときに、その年の予測モデルを使用した場合の的中率は以下の式で計算できる。        次に、予測モデルを使用しない場合のベンチマークとなる的中率を考える。予測がA、B、Cの3つに分かれていることを理由に、このベンチマークを3分の1にすればよいかというと、実はそう単純な話ではない。なぜなら、騰落率の実績値がA、B、Cのそれぞれの範囲に含まれる割合は均等ではなく時期によって偏りがあるためだ。そのため、例えば、騰落率がAに偏ることが予想される時期にAを多めに予測しておけば、予測モデルを使用しなくても的中率が3分の1を超えることが容易に起こりうる。 騰落率が時期によって偏りがあることを調整するため、ある年にN社の新規上場があったときの、予測モデルを使用しない場合のベンチマークとなる的中率として、以下の2つを使用する。         ここで、「  の予測に使用した複数のサンプル銘柄」とは、

のブックビルディング期間開始日の前日以前に新規上場した銘柄で、の予測のための統計処理に使用した複数の銘柄を表している。 の予測に使用した複数のサンプル銘柄」とは、

のブックビルディング期間開始日の前日以前に新規上場した銘柄で、の予測のための統計処理に使用した複数の銘柄を表している。ベンチマーク(メイン)は、過去の騰落率の実績値がA、B、Cそれぞれに含まれた割合を の予測確率として使用した場合の的中率を表している。

別の言い方をすると、予測モデルを使用しなくても、過去の騰落率の実績値という確実に得られる情報のみで十分に達成できる的中率を表している。

過去の騰落率の傾向が将来も続くとすると、過去の騰落率の実績値の割合でA、B、Cの予測確率を割り当てることで、予測モデルを使用しなくても、的中率は3分の1を容易に超えるこができる。

例えば、過去の騰落率の実績値の割合がA、B、Cそれぞれ60%、20%、20%でこの傾向が将来も続くとすると、この割合を予測確率とすることで的中率44%(0.6×0.6+0.2×0.2+0.2×0.2)が期待的に獲得できる。ベンチマーク(サブ)は、A、B、Cそれぞれの過去の予測確率の平均値を の予測確率として使用した場合の的中率を表している。

ベンチマーク(サブ)の使用目的は、予測モデルが予測確率を偏った割合で割り当てることで的中率を嵩上げしている場合に、ベンチマークの代替として使用することである。

の騰落率が多く含まれると予想される範囲の予測確率を極端に高めにしておけば、予測モデルの予測力に頼らずとも、的中率を上乗せすることができる。

極端な例としては、IPO活況時で騰落率がAに70%の割合で偏ると予想される時期に、A、B、Cぞれぞれの予測確率を100%、0%、0%としておけば、予測モデルの予測力に関係なく的中率70%を確保できることになる。

ベンチマーク(サブ)がベンチマーク(メイン)を上回っている場合は、予測モデルが予測確率を偏った割合で割り当てることで的中率が高くなっているため、予測モデルの的中率との比較にはベンチマーク(メイン)の代わりにベンチマーク(サブ)を使用する。

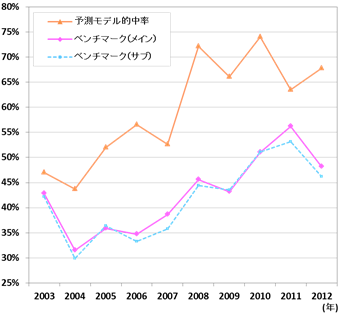

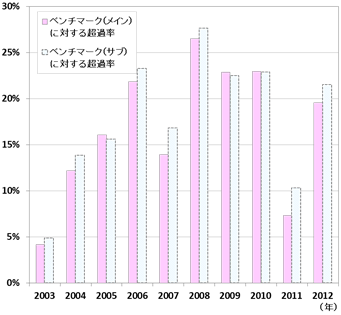

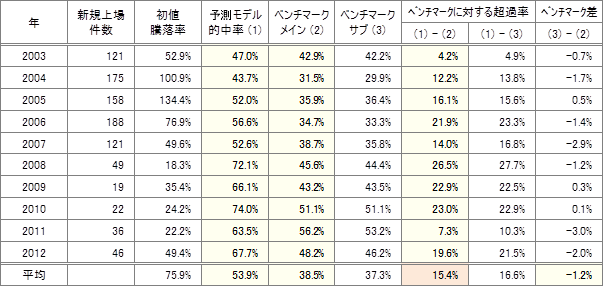

予測力の検証結果 図表3は各年の予測モデル的中率、ベンチマーク(メイン、サブ)の推移のグラフ、図表4は各年の予測モデル的中率のベンチマーク(メイン、サブ)に対する超過率の推移のグラフ、図表5はこれらのもととなる計算結果を示したものである。

(Ⅰ) ベンチマークの選択 ベンチマーク(メイン)とベンチマーク(サブ)を比較すると、一部の年を除いて全体的にベンチマーク(メイン)がベンチマーク(サブ)を上回っている(ベンチマーク差の全期間の平均がマイナス1.2%となっている)。 これは、予測モデルが騰落率の多く偏った範囲を優先的に選択して的中率を嵩上げしているというよりはむしろその逆で、騰落率の実績値の少ない範囲を多めに選択しており、その分の的中率の低下分を予測力で補っていることを表している。 2005年、2009年、2010年はベンチマーク(サブ)がベンチマーク(メイン)を上回っているがそれぞれベンチマーク差は0.5%、0.3%、0.1%と小さいことから、予測モデルの的中率との比較にはベンチマークとしてベンチマーク(メイン)を採用することとする。 以下、ベンチマークという表現はベンチマーク(メイン)を表すこととする。(ページ上部の図表1、図表2のベンチマークはベンチマーク(メイン)を表している。) (Ⅱ) 予測モデル的中率とベンチマークの比較 予測モデルの的中率とベンチマーク(メイン)を比較する。全体的にいえることは、全ての年において予測モデルの的中率がベンチマークを上回っており、ベンチマークに対して全期間の平均で15.4%だけ的中率が向上していることが分かる。 次に、各年の予測モデルの的中率とベンチマーク(メイン)を比較する。 まず、2003年についてはベンチマークに対する超過率が4.2%と低い値を示した。これは、2003年が2006年の年初まで続くIPOバブルへの転換期であったため、過去の傾向を用いた予測が難しい年だったと考えられる。 2004年と2005年は、IPOバブルの最中であり、それぞれ12.2%、16.1%の超過率を得られた。この時期(2004年から2006年まで)は超過率が上昇傾向を示すが、これはネット証券の口座数が急増と関係している可能性がある。 2006年は、年初のライブドアショック以降、新興市場は下落基調に転じ、また、ビジネスの成功者への風当りが少しずつ強くなってきた時期である。 しかし、政権の政策スタンスは市場擁護的でありIPO市場には一定の期待が残る時期でもあった。そのためか、過去の傾向を用いた予測においては2006年は超過率が21.9%と高い予測力が得られた。 2007年は、サブプライム問題が浮上する中で市場は不安定であり、参院選の左派政党の圧勝やそれに続く首相交代による政策変更でIPO市場の壊滅を決定付ける転換期となった。そのため超過率は14%と予測が難しい時期だったと見られる。 2008年から2012年までは騰落率が低位な水準にとどまるなかで、騰落率が高くなる業種が限定されるなど、一定の予測力を得やすい時期であったと見られる。 ただし、2011年の超過率が7.3%と低かった。これは、騰落率が30%未満となる銘柄が8割近くと最も多い時期であり、一方ベンチマークは最も高い値を示したことから、超過率が得にくい年であったと見られる。 おわりに 結論としては、予測モデルの的中率がベンチマークに対して一定の超過率を示しており、予測モデルは一定の予測力を有すると考えられる。 ただし、IPO市場のトレンドの転換期には予測力が低下する傾向がある点には留意する必要がある。 これから予測を行う2013年はIPO市場が回復に向かう大きな転換期にあたると見られるため、予測力がやや低下する可能性も否めないだろう。 |

||||||||