|

在学費用 |

|

教育費のうち、授業料、会費(PTA等)、寄付金、教材費、給食費、制服代、通学費、塾・稽古事の月謝などを表す項目です。

以下は、文部科学省「子どもの学習費調査」の統計結果を示したものです。その他の学校納付金に入学金が含まれるなど一部差異がありますが、概ね以下の学習費総額が在学費用の目安となります。

|

幼稚園 |

小学校 |

中学校 |

高校 |

| 公立 |

私立 |

公立 |

私立 |

公立 |

私立 |

公立 |

私立 |

| 学習費総額 | 23.4 | 48.2 | 32.2 | 152.8 | 47.9 | 132.7 | 45.1 | 104.0 |

| 学校教育費 | 12.1 | 31.9 | 6.0 | 87.0 | 13.4 | 99.7 | 27.6 | 75.5 |

| 授業料 | 6.2 | 21.6 | 0.0 | 46.1 | 0.0 | 42.5 | 2.3 | 27.2 |

| 修学旅行・遠足・見学費 | 0.2 | 0.4 | 0.7 | 4.2 | 2.5 | 7.4 | 3.5 | 5.4 |

| 学級・児童会・生徒会費 | 0.5 | 0.0 | 0.5 | 1.1 | 0.4 | 1.3 | 1.4 | 2.0 |

| PTA会費 | 0.5 | 0.5 | 0.3 | 1.2 | 0.4 | 1.2 | 0.7 | 1.4 |

| その他の学校納付金 | 0.4 | 3.7 | 0.2 | 18.7 | 0.6 | 23.1 | 2.9 | 19.4 |

| 寄付金 | 0.0 | 0.0 | 0.0 | 1.5 | 0.0 | 0.5 | 0.0 | 0.1 |

| 教科書費・図書費 | 0.1 | 0.2 | 0.2 | 0.5 | 0.4 | 1.1 | 2.2 | 2.5 |

| 学用品・実験実習材料費 | 0.7 | 0.9 | 1.7 | 2.6 | 2.0 | 2.7 | 1.9 | 1.7 |

| 教科外活動費 | 0.1 | 0.2 | 0.3 | 1.3 | 3.1 | 5.7 | 4.4 | 4.5 |

| 通学費 | 0.5 | 1.3 | 0.1 | 4.1 | 0.7 | 7.8 | 4.8 | 7.1 |

| 制服 | 0.4 | 0.5 | 0.3 | 3.0 | 1.8 | 4.3 | 2.1 | 2.7 |

| 通学用品費 | 1.4 | 1.5 | 1.4 | 1.9 | 1.0 | 1.5 | 1.1 | 1.1 |

| その他 | 1.0 | 1.0 | 0.4 | 0.9 | 0.4 | 0.6 | 0.4 | 0.5 |

| 学校給食費 | 2.0 | 3.0 | 4.4 | 4.5 | 4.4 | 0.9 | 0.0 | 0.0 |

| 学校外活動費 | 9.3 | 13.4 | 21.8 | 61.3 | 30.1 | 32.1 | 17.5 | 28.5 |

| 補助学習費 | 2.3 | 2.6 | 8.3 | 30.5 | 24.0 | 20.4 | 14.3 | 23.0 |

| 家庭内学習費 | 1.3 | 1.3 | 1.5 | 4.5 | 1.4 | 3.0 | 1.5 | 2.3 |

| 物品費 | 0.7 | 0.6 | 0.9 | 2.3 | 0.6 | 1.4 | 0.6 | 1.0 |

| 図書費 | 0.5 | 0.7 | 0.6 | 2.2 | 0.9 | 1.5 | 0.8 | 1.3 |

| 家庭教師費等 | 0.3 | 0.4 | 0.9 | 3.1 | 1.8 | 2.4 | 1.1 | 1.9 |

| 学習塾費 | 0.7 | 0.9 | 5.7 | 22.2 | 20.2 | 14.4 | 10.7 | 17.1 |

| その他 | 0.1 | 0.0 | 0.2 | 0.7 | 0.5 | 0.7 | 1.1 | 1.6 |

| その他の学校外活動費 | 7.0 | 10.8 | 13.5 | 30.8 | 6.2 | 11.7 | 3.2 | 5.5 |

| 体験活動・地域活動 | 0.3 | 0.4 | 0.5 | 2.6 | 0.3 | 1.8 | 0.4 | 0.8 |

| 芸術文化活動 | 1.8 | 2.8 | 3.4 | 10.4 | 1.9 | 4.4 | 1.0 | 1.9 |

| 月謝等 | 1.1 | 1.9 | 2.5 | 7.1 | 1.5 | 2.8 | 0.6 | 1.2 |

| その他 | 0.7 | 0.9 | 0.9 | 3.3 | 0.4 | 1.6 | 0.4 | 0.7 |

| スポーツ・レクリエーション活動 | 2.7 | 4.7 | 6.1 | 8.7 | 2.3 | 2.8 | 0.8 | 1.1 |

| 月謝等 | 2.3 | 4.3 | 4.7 | 7.0 | 1.2 | 1.7 | 0.4 | 0.6 |

| その他 | 0.4 | 0.5 | 1.3 | 1.7 | 1.1 | 1.1 | 0.4 | 0.5 |

| 教養・その他 | 2.2 | 2.9 | 3.5 | 9.2 | 1.6 | 2.8 | 1.0 | 1.7 |

| 月謝等 | 1.5 | 2.2 | 2.7 | 6.7 | 1.0 | 1.5 | 0.4 | 0.7 |

| 図書費 | 0.2 | 0.3 | 0.3 | 1.3 | 0.2 | 0.5 | 0.2 | 0.3 |

| その他 | 0.5 | 0.4 | 0.4 | 1.2 | 0.4 | 0.7 | 0.4 | 0.6 |

単位)万円

出所)文部科学省「子どもの学習費調査(平成28年度)」

|

|

|

|

|

残高目標 |

|

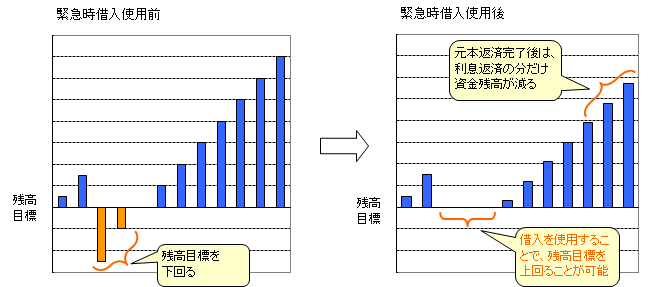

将来に渡っての資金残高の目標とする金額を「残高目標」と呼んでいます。この残高目標は階段式に設定することを推奨しています。 ⇒ 資金残高の改善における階段式の見直し基準額のすすめ |

|

|

|

仕送費用 |

|

教育費のうち、自宅を離れて生活するお子様への仕送りを表す項目です。 |

|

|

|

資金残高 |

|

現金、または、将来確実に現金化して生活資金として利用可能な資産(預金や証券など)の残高を「資金残高」と呼んでいます。

資金残高がマイナスとなることは生活するための資金がなくなることを意味するため、資金残高は資金計画において最も重要な指標となります。

そして、この金額が常に一定金額以上となるように計画を立てることが資金計画の基本となります。 |

|

|

|

資金残高最小額 |

|

将来に渡っての資金残高の推移の中で、そのキャッシュフロー期間内の最小額を「資金残高最小額」と呼んでいます。この最小額がマイナスとなることはある時期に生活するための資金がなくなることを意味するため、資金計画において最も重要な指標となります。 |

|

|

|

資金残高最小額の分布 |

|

ファイナンシャルスキャニングやインベストメントスキャニングで、物価上昇率などに変動性の効果を加えてシミュレーションを行うと、シミュレーションパス毎に異なる「資金残高最小額」が計算されます。この「資金残高最小額」とその金額の発生する確率を確率分布として表現したものを「資金残高最小額の分布」と呼んでいます。 |

|

|

|

資金残高マイナス時の増加率 |

|

資金残高キャッシュフローでは、期首の資金残高がマイナスの場合、初期設定では、その増加率に「運用利回り(低リスク)」を使用しますが、別途、この増加率を指定することも可能です。

資金残高がマイナスとなった場合の増加率を大きめの値を設定すると、

資金繰りが悪化したときに、個人の信用が急激に悪化して、資金残高を改善させるのが難しくなることをキャッシュフローで表現できる場合があります。 |

|

|

|

資金収支 |

|

各年度の収入の合計額から支出の合計額を引いた金額を「資金収支」と呼んでいます。

資金残高キャッシュフローでは、継続的収入と臨時的収入の合計額から、継続的支出と臨時的支出の合計額を引いた金額となります。また、緊急時借入を使用する条件を加えた場合、収入に緊急時借入の新規借入額、支出に緊急時借入の利息返済額、元本返済額が追加されます。

|

|

|

|

自己資金(住宅購入時) |

|

住宅購入時に支払う手持ちの資金を表します。住宅価格の一部である頭金に加えて、融資手数料、登記費用、不動産会社に対する仲介手数料、保証料(前払いの場合)、税金などが含まれます。 |

|

|

|

シナリオ |

|

ある物事が将来いくつものパターンで起こり得るとき、一定の前提のもとでそれぞれ試して、その結果を検証する一連の作業を一般的にシミュレーションと言います。そして、このひとつひとつの試行をシナリオと言います。 |

|

|

|

シミュレーション |

|

ある物事が将来いくつものパターンで起こり得るとき、一定の前提のもとでそれぞれ試して、その結果を検証する一連の作業を一般的にシミュレーションと言います。 |

|

|

|

社会保険料調整率 |

|

給与収入アプローチにおいて、社会保険料の金額を調整するために使用する調整率を「社会保険料調整率」と呼んでいます。

給与収入にこの「社会保険料調整率」を掛けて得られた金額を、社会保険料の合計金額に追加します。

|

|

|

|

終価係数 |

|

現在価格が1のものが将来時点でいくらになるかを表した係数です。分析レポート内では、物価調整に伴う支出額の調整に終価係数を使用しています。 |

|

終価係数 |

|

現在価格が1のものが将来時点でいくらになるかを表した係数です。分析レポート内では、物価調整に伴う支出額の調整に終価係数を使用しています。 |

|

|

|

住居費 |

|

6つの支出の分類 のうちの1つで、住居費の支払いに使用する項目です。住宅購入費、家賃、諸経費、住宅ローン、リフォーム費用、修繕費などが含まれます。 |

|

|

|

住宅諸経費 |

|

住居費の項目で、住宅購入後(または、既に購入している場合)の諸経費の支払いに使用する項目です。固定資産税や管理費、修繕積立金などが含まれます。 |

|

|

|

収入ベース上昇率 |

|

世間の平均的な給与水準の毎年の上昇率を「収入ベース上昇率」と呼んでいます。

⇒ 可処分所得計算式(給与収入アプローチ)

⇒ 可処分所得計算式(可処分所得アプローチ)

|

|

|

|

収入ベース調整率 |

|

物価上昇率から収入(給与収入や所得)のベースとなる上昇率を推定する際に、収入の上昇率に実質GDPや労働分配率(マクロレベル)の増減、賃金上昇の物価上昇に対する遅行性などを反映するための調整率を「収入ベース調整率」と呼んでいます。

⇒ 可処分所得計算式(給与収入アプローチ)

⇒ 可処分所得計算式(可処分所得アプローチ)

|

|

|

|

住民税 |

|

道県民税(東京都は都民税)と市町村民税(東京都特別区は特別区民税)の総称です。住民税には所得をベースとした「所得割」や一律にかかる「均等割」などがあります。 |

|

|

|

消費税調整係数 |

|

現時点の消費税率の場合を1として消費税率が上がる毎に大きくなっていく係数を「消費税調整係数」と呼んでいます。現在の支出額から将来の支出額を計算する際に使用します。 |

|

|

|

将来のローン |

|

臨時的支出の項目で、将来に組む予定のローンを「将来のローン」と呼んでいます。

基本生活費、娯楽費、住居費、その他支出のいずれかに分類して入力します。

⇒ 将来のローンと一時的支出の関係 |

|

|

|

将来のローンと一時的支出の関係 |

|

分析レポートにおいては、将来の特定の時期に発生する臨時的支出のうち、発生時に支払う部分を「一時的支出」として入力し、ローンを組んで支払う部分は「将来のローン」として入力します。

|

|

|

|

所得カーブ |

|

資金残高キャッシュフローにおいて、お客様が作成する将来に渡っての可処分所得の推移を「所得カーブ」と呼んでいます。将来の各年の可処分所得を、将来の所得水準の調整を加える前の現時点での評価額で指定します。

⇒ 可処分所得計算式(可処分所得アプローチ) |

|

|

|

所得税 |

|

個人が1年間に得た所得に対してかかる税金です。所得にはサラリーマンの給与所得以外に、不動産の貸付けによる不動産所得、自営業から生ずる事業所得など合計10種類の所得があります。 |

|

|

|

所得税調整額 |

|

給与収入アプローチにおいて、所得税の金額を調整するために使用する調整額を「所得税調整額」と呼んでいます。

この「所得税調整額」を、所得税の合計金額に直接追加します。

|

|

|

|

所得税調整率 |

|

給与収入アプローチにおいて、所得税の金額を調整するために使用する調整率を「所得税調整率」と呼んでいます。

所得税の課税所得金額にこの「所得税調整率」を掛けて得られた金額を、所得税の合計金額に追加します。

|

|

|

|

所得ベース上昇率 |

|

可処分所得アプローチにおいて、世間の平均的な所得水準の毎年の上昇率を「所得ベース上昇率」と呼んでいます。

⇒ 可処分所得計算式

|

|

|

|

人的控除 |

|

所得控除のうち現金の支出が伴わない控除を人的控除といいます。具体的には基礎控除や配偶者控除、配偶者特別控除、扶養控除などがあります。⇔ 物的控除 |

|

|

|

スキャニングデータ |

|

資金残高とその資金残高となる確率を確率分布として表示したグラフを表します。資金残高を断面として示すことで、体のスキャンのデータから病気を発見するように、視覚的に将来資金が不足する時期を把握することが可能となります。ファイナンシャルスキャニングとインベストメントスキャニングでは、資金残高最小額の分布と年度末時点の資金残高の分布を作成します。 |

|

|

|

増減税調整率 |

|

可処分所得アプローチにおいて、将来の実際の可処分所得の収入額を計算する際に、増減税の効果を加えるために使用する調整率を「増減税調整率」と呼んでいます。この「増減税調整率」に相当する分だけ、指定した年度以降の実質的な可処分所得が増減することになります。

社会保険料も実質的には税金に近い性質のものであるため、社会保険料の増減もこの増減税調整率に含むこととしています。

⇒ 可処分所得計算式(可処分所得アプローチ)

|

|

|

|

その他支出 |

|

6つの支出の分類 のうちの1つで、基本生活費、娯楽費、保険料、住居費、教育費に分類されない支出全般に使用する項目です。 |